O mare parte din veniturile care asigură profitul băncilor comerciale din Republica Moldova vine de la clienții care sunt nevoiți să achite taxele și comisioanele stabilite de bancheri. Doar în 5 ani câștigurile instituțiilor respective au ajuns să se dubleze, suma depășind valoarea întregului profit înregistrat în sectorul bancar. Circa 75% din toți acești bani sunt împărțiți între patru bănci.

Băncile au ajuns să-și dubleze veniturile obținute din taxele și comisioanele stabilite. Astfel, informațiile anuale prezentate de Banca Națională a Moldovei arată că dacă în 2012 în visteriile băncilor de la Chișinău ajungea suma de 761,3 milioane de lei din aceste plăți încasate de la clienți, atunci instituțiile respective au obținut anul trecut 1,42 miliarde de lei sau aproape de două ori mai mult. Astfel, aceste venituri au depășit anul trecut profitul total al sectorului bancar care a fost de 1,363 miliarde de lei. Aceste câștiguri reprezintă o sursă importantă de îmbogățire a băncilor moldovenești, fiind depășite doar de cele obținute din dobânzi.

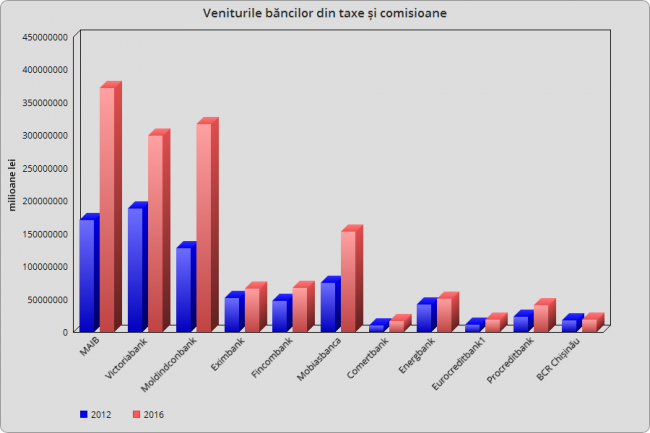

4 bănci împart 75% din banii câștigați din taxe și comisioane

Băncile comerciale care conduc topul privind cele mai mari sume încasate din achitarea taxelor și comisioanelor de către clienți sunt și cele care au cel mai mare profit. Pe primul loc s-a poziționat în 2016 banca Moldova-Agroindbank (MAIB), suma fiind de 371,5 milioane de lei față de 170,5 milioane de lei în 2012, adică de peste două ori mai mare. O creștere semnificativă a fost înregistrată în cazul Moldindcondbank care a ajuns să încaseze din aceste resurse 317,075 milioane de lei.

CITIȚI ȘI: Comisioanele ascunse în sertar de băncile din Chișinău

Totuși, față de acum 5 ani, banca și-a asigurat venituri de circa 2,5 ori mai mari. Veniturile de acest tip ale Victoriabank au fost de 299,688 milioane de lei, cu peste 100 de milioane de lei mai mari comparativ cu cele din 2012. Mobiasbanca a reușit să-și majoreze profitul din taxe și comisioane, încasând o sumă dublă în 2016 față de 2012 (152,735 milioane de lei față de 74,5 milioane de lei). Aceste 4 bănci au atras circa 75% din veniturile totale obținute din taxe și comisioane înregistrate în sistemul bancar.

Cei mai puțini bani au achitat clienții băncilor Comertbank (16,7 milioane de lei în 2016 și 9,7 milioane de lei în 2012), BCR Chișinău (19,03 milioane de lei în 2016 și 17,2 milioane de lei în 2012) și Eurocreditbank (19,05 milioane de lei în 2016 și 11,1 milioane de lei în 2012). Băncile care au încasat anul trecut venituri din taxe și comisioane între 40 și 67 de milioane, înregistrând creșteri între câteva milioane de lei și 20 de milioane de lei sunt Eximbank, Fincombank, Energbank, Procreditbank.

Profitul băncilor, asigurat din dobânzi, comisioane și taxe

Taxele și comisioanele au adus băncilor comerciale an de an tot mai mulți bani, iar datele prezentate referitor la situația financiară a acestora pentru zece luni ale anului curent dau semne că în acest an câștigul va fi și mai mare. Suma totală încasată este de 1,279 miliarde de lei, profitul al băncilor fiind de 1,53 miliarde de lei. Clasamentul rămâne neschimbat în ceea ce ține de băncile care s-au ales cu cei mai mulți bani din taxe și comisioane. Astfel, Moldova-Agroindbank a încasat 354,6 milioane de lei, Moldindconbank (293,6 milioane de lei), Victoriabank (254,29 milioane de lei), iar Mobiasbanca – 131,56 milioane de lei.

CITIȚI ȘI: Condiții stricte să transferi 50 de euro din Republica Moldova – țara din care a dispărut un miliard. Băncile înăspresc condițiile de transfer internațional

Veniturile din taxe și comisioane au fost depășite doar de cele din dobânzi ( 3,9 miliarde de lei în primele zece luni ale anului curent), iar a treia sursă care aduce bani băncilor este diferența de curs de schimb valutar (702,9 milioane de lei în ianuarie-octombrie 2017).

Un material, care ne spune, că autorul nu ştie a citi nişte sinteze ale BNM. Numai cât trage la cântar o asemenea frază: „…Veniturile din taxe și comisioane au fost depășite doar de cele din dobânzi (3,9 milioane de lei în primele zece luni ale anului curent)…”. Nu o voi comenta, deoarece mă îndoiesc, că autorul înţelege marea gafă, pe care a făcut-o…